Rzeczoznawca majątkowy szacując nieruchomość ma do wyboru narzucone przez przepisy prawa podejścia, metody i techniki wyceny. Decyzję, o tym jaki sposób wyceny wybierze dokonuje przy uwzględnieniu zwłaszcza celu wyceny, rodzaju i położenia nieruchomości, przeznaczenia w planie miejscowym, charakterystyki nieruchomości, czyli tym czym się cechuje oraz w jakim jest stanie. Do jednych z najważniejszych elementów wpływających na to jak będzie wyglądały czynności zmierzające do określenia wartości nieruchomości jest dostępność danych o cenach nieruchomości, a także ich dochodach w przypadku nieruchomości komercyjnych.

Najważniejsze akty prawne regulujące zasady wyceny nieruchomości

- Ustawa z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (tekst jednolity: Dz. U. z 2023 r. poz. 344) – dział IV poświęcony jest wycenie nieruchomości i składa się z trzech rozdziałów: określanie wartości nieruchomości, powszechna taksacja nieruchomości oraz badanie rynku nieruchomości;

- Rozporządzenie Ministra Rozwoju i Technologii z dnia 5 września 2023 r. w sprawie wyceny nieruchomości (Dz. U. z 2023 r. poz. 1832) jako jeden z najważniejszych aktów wykonawczych do wyżej wymienionej ustawy określające rodzaje metod i technik wyceny nieruchomości, sposoby określenia wartości nieruchomości, sposoby określania wartości nakładów i szkód na nieruchomości oraz sposób sporządzania, formę i treść operatu szacunkowego.

Dodatkowo do dyspozycji rzeczoznawcy majątkowego są Standardy Zawodowe Polskiej Federacji Stowarzyszeń Rzeczoznawców Majątkowych, które stanowią zbiór dobrych praktyk wypracowanych przez środowisko zawodowe i nie są obligatoryjne do stosowania, aczkolwiek rzeczoznawca powinien wypełnić ustawowy obowiązek szczególnej staranności właściwej dla zawodowego charakteru czynności powinien się do tych standardów w opinii o wartości odnieść.

Rodzaje wartości nieruchomości

- Wartość rynkowa stanowi szacunkowa kwota, jaką w dniu wyceny można uzyskać za nieruchomość w transakcji sprzedaży zawieranej na warunkach rynkowych pomiędzy kupującym a sprzedającym, którzy mają stanowczy zamiar zawarcia umowy, działają z rozeznaniem i postępują rozważnie oraz nie znajdują się w sytuacji przymusowej. Ten rodzaj wartości określa się dla nieruchomości, które są lub mogą być przedmiotem obrotu.

- Wartość odtworzeniową określa się dla nieruchomości, które ze względu na rodzaj, obecne użytkowanie lub przeznaczenie nie są lub nie mogą być przedmiotem obrotu rynkowego, a także jeżeli wymagają tego przepisy szczególne. W tym rodzaju wartości określa się koszty nabycia działki gruntu, a także koszty odtworzenia części składowych nieruchomości (budynku, budowli czy innego obiektu budowlanego) mając na uwadze stopień w jakim obiekt jest zużyty.

- Wartość bankowo – hipoteczna dotyczy określenia ceny, po której będzie możliwa sprzedaż nieruchomości w przyszłości. Biorąc pod uwagę dążenie banków do zabezpieczenia przez ryzkiem wystąpienia negatywnych zjawisk wartość ta obejmuje możliwość zmniejszenia wartości nieruchomości spowodowanymi różnymi czynnikami.

- Wartość katastralna została wyszczególniona w ustawie o gospodarce nieruchomościami z uwagi na to, że w przyszłości podatek od nieruchomości będzie naliczany od wartości, a nie jak jest obecnie od powierzchni użytkowej określanej zgodnie z ustawą o podatkach i opłatach lokalnych.

- Wartość godziwa na gruncie ustawy o rachunkowości przyjmuje kwotę za jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami.

- Wartość dla wymuszonej sprzedaży uwzględnia czynniki mając wpływ na wartość nieruchomości w momencie, gdy właściciel musi sprzedać nieruchomość (np. krótszy czas ekspozycji na rynku co wiąże się z możliwością uzyskania niższej ceny niż wartość rynkowa).

- Wartość w stanie po zakończeniu rozwoju określona w rozporządzeniu w sprawie wyceny nieruchomości dla nieruchomości, które mają być przedmiotem zabezpieczenia wierzytelności. Najczęściej ten rodzaj wartości określany jest dla potrzeb uzyskania kredytu na budowę domu jednorodzinnego. Wartość ta obejmuje wartość nieruchomości zabudowanej po zakończeniu rozwoju, wartość składnika gruntowego nieruchomości zabudowanej oraz stopień zaawansowania prac.

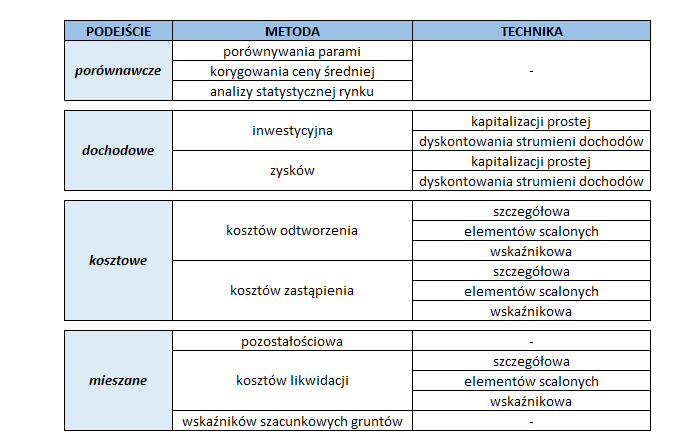

Podejścia, metody i techniki wyceny nieruchomości

- Podejścia to kategoria główna metodyki szacowania nieruchomości. Istnieją cztery podejścia: porównawcze, dochodowe, kosztowe oraz mieszane. Wyróżnia się te ze względu na składowe czynników danej nieruchomości decydujących o wartości.

- Metody są odzwierciedleniem postępowania przy określaniu wartości w zastosowanym podejściu.

- Techniki zawierają uszczegółowienie procesu wyceny w ramach zastosowanej metody.

Źródło: opracowanie własne

Podejście porównawcze i dochodowe prowadzi do określenia wartości rynkowej nieruchomości. Wartość rynkową nieruchomości można również określić za pomocą podejścia mieszanego, jeżeli istniejące uwarunkowania nie pozwalają na zastosowanie podejścia porównawczego lub dochodowego. Zastosowanie podejścia kosztowego prowadzi natomiast do określenia wartości odtworzeniowej nieruchomości.

Podejście porównawcze

Podejście porównawcze polega na określeniu wartości nieruchomości zakładając, iż wartość ta odpowiada cenom, jakie uzyskano za nieruchomości podobne będące przedmiotem obrotu rynkowego. Ceny korygowane są ze względu na cechy różniące nieruchomości podobne od nieruchomości wycenianej z uwzględnieniem zmian poziomu cen wskutek upływu czasu. Podejście porównawcze należy stosować wtedy, kiedy znane są ceny i cechy nieruchomości podobnych do nieruchomości wycenianej. W podejściu porównawczym stosuje się metodę porównywania parami, metodę korygowania ceny średniej bądź metodę analizy statystycznej rynku.

Przy metodzie porównywania parami porównuje się nieruchomość będącą przedmiotem wyceny, której cechy są znane, kolejno z nieruchomościami podobnymi, które były przedmiotem obrotu rynkowego i dla których znane są ceny transakcyjne, warunki zawarcia transakcji oraz cechy tych nieruchomości. Do porównań wybiera się co najmniej trzy nieruchomości ze zbioru nieruchomości podobnych stanowiącego podstawę wyceny. Korekty cen transakcyjnych dokonuje się na podstawie różnic ocen cech rynkowych nieruchomości wycenianej i nieruchomości przyjętych do porównań określonych w przyjętych skalach (dokonuje się tzw. poprawek). Metoda mająca zastosowanie m.in. dla wyodrębnionego rynku, który cechuje się małą aktywnością czy zidentyfikowania przez rzeczoznawcę majatkowego trzy bardzo podobne nieruchomości do nieruchomości wycenianej.

Przy metodzie korygowania ceny średniej do porównań przyjmuje się co najmniej kilknaście nieruchomości podobnych, które były przedmiotem obrotu rynkowego oraz spełniają warunki takie same jak przy metodzie porównywania parami. Wartość nieruchomości określa się w drodze korekty średniej ceny nieruchomości podobnych w zbiorze stanowiącym podstawę wyceny wspołczynnikami korygującymi wynikającymi z oceny wycenianej nieruchomości w odniesieniu do przyjętej skali ocen poszczególnych cech rynkowych, z uwzględnieniem położenia ceny średniej w przedziale pomiędzy ceną minimalną i ceną maksymalną. Metodę tę stosuje się na rynku cechującym dużą liczbą zawartych transakcji nieruchomości podobnych - wykorzystywana najczęściej do wyceny mieszkania w mieście.

Stosując metodę analizy statystycznej rynku przyjmuje się zbiór cen transakcyjnych właściwych do określenia wartości nieruchomości reprezentatywnych, o których mowa w art. 161 ust. 2 ustawy o gospodarce nieruchomościami. Wartość nieruchomości określa się przy użyciu metod stosowanych do analiz statystycznych. W praktyce metoda ta jest rzadko stosowana.

Podejście dochodowe

Podejście dochodowe polega na określeniu wartości nieruchomości zakładając, iż jej nabywca zapłaci za nią cenę, której wysokość będzie uzależniona od przewidywanego dochodu, jaki uzyska z nieruchomości. Podejście dochodowe należy stosować wtedy, kiedy nieruchomości przynoszą lub mogą przynosić dochód oraz jednocześnie dochód jest podstawowym czynnikiem wpływającym na wartość. W podejściu dochodowym stosuje się metodę inwestycyjną lub metodę zysków. Metodę inwestycyjną i metodę zysków stosuje się przy użyciu techniki kapitalizacji prostej albo techniki dyskontowania strumieni dochodów.

Metodę inwestycyjną stosuje się określając wartość nieruchomości przynoszących lub mogących przynosić dochód, który rozumie się jako: wpływy z czynszów najmu lub dzierżawy, których wysokość można ustalić na podstawie analizy kształtowania się stawek rynkowych tych czynszów oraz wpływy pozaczynszowe możliwe do określenia z udostępnienia nieruchomości. Dodatkowe dochody mogą wynikać np. z wynajmu miejsc postojowych, powierzchni pomocniczych w obiekcie biurowym oraz wynajmu powierzchni reklamowej. W sytuacji, gdy wyceniana nieruchomość lub jej część używana jest przez właściciela, na potrzeby wyceny zakłada się, że jest wolna i przeznaczona do wynajęcia. Metoda stosowana między innymi do wyceny lokalu użytkowego, biurowca, hali magazynowej, obiektów handlowych czy garaży wielostanowiskowych

Inflacja nie jest podstawą do zróżnicowania dochodów generowanych przez nieruchomość, ponieważ są one generowane w ujęciu realnym.

Metoda zysków ma zastosowanie określając wartość nieruchomości komercyjnej, której dochodu nie można ustalić tak jak ma to miejsce w metodzie inwestycyjnej na podstawie czynszów rynkowych. W tym przypadku istotny jest dochód z prowadzonej działalności w obiekcie, który określa się jako udział właściciela nieruchomości w dochodzie z działalności prowadzonej w obiekcie. Jego sposób ustalania może być zróżnicowany i zależy od charakteru danej nieruchomości.W metodzie zysków część dochodów z działałności gospodarczej stanowiące odpowiednik wpływów czynszowych określane są przy założeniu, że są kalkulowane tak jak działa przeciętny, typowy efektywnie działający użytkownik. Z wcześniejszym zalożeniem związany jest tzw. osobisty googwill wynikajacy ze szczególnych cech określonego użytkownika, który wpływają na uzyskiwaniu dochodu innego od poziomu rynkowego. Nie uwzględnia się przychodów z działalności inwestycyjnej oraz finansowej, a jedynie z działalności operacyjnej na nieruchomości. Zastosowanie tej metody wiąże się między innymi z wyceną stacji paliw, restauracji, hotelu, czy obiektów sportowo - rekreacyjnych.

Technika kapitalizacji prostej znajduje zastosowanie po przeprowadzeniu analizy stanu nieruchomości (w tym badaniu umów najmu), że uzasadnione jest przyjęcie założenia, że dochód przyjmowany do kapitalizacji jest stabilny w nieskończenie długim czasie. Stopa kapitalizacji jest w tym przypadku elementem uwzględniającym możliwe zmiany poziomu dochodu biorących się ze zmian na rynku nieruchomości.

Technikę dyskontowania strumieni dochodów wykorzystuje się w przypadku, gdy w okresie prognozy zakłada się zmienny poziom strumieni dochodów, wynikających z prowadzonych lub planowanych działań na nieruchomości, bądź z umów ciążących na nieruchomości. Zmiany pozomu strumieni dochodów nie są związane z przewidywanymi w przyszłości wahaniami na rynku i przemianami w otoczeniu nieruchomości.

Z tym podejściem wyceny związane są wydatki operacyjne - obejmujące roczne koszty utrzymania nieruchomości przez właściciela oraz stwarzające warunki do osiągania dochodów na założonym pozimie. Wydatki operacyjne należy skalkulować przy określaniu wartości rynkowej, przy czym nie należą do nich:

- odpisy amortyzacyjne,

- spłaty kapitałowe i odestkowe od kredytów i pożyczek,

- nakłady na remonty wykraczające poza bieżącą dbałość o stan techniczny i standard użytkowy z wyjątkiem regularnymi, powtarzającymi się wydatkami na wymianę stałego wyposażenia co najmniej raz na kilka lat - w celu utrzymania dochodów na założonym poziomie,

- podatku dochodowego.

Co należy do wydatków operacyjnych?

- podatek od nieruchomości,

- opłaty roczne za użytkowanie wieczyste gruntu,

- koszty mediów,

- nakłady na konserwacje i naprawy bieżące,

- koszty zarządzania nieruchomością,

- ubezpieczenie i ochrona nieruchomości,

- koszty inne ponoszone okresowo.

Podejście kosztowe

Podejście kosztowe polega na określeniu wartości nieruchomości zakładając, iż wartość ta odpowiada kosztom jej odtworzenia, pomniejszonym o wartość zużycia nieruchomości. Podejście kosztowe wymaga określenia oddzielnie kosztu nabycia gruntu i kosztu odtworzenia jego części składowych. W podejściu kosztowym stosuje się metodę kosztów odtworzenia albo metodę kosztów zastąpienia i jest stosowane do wyceny nieruchomości, które wcale lub rzadko są przedmiotem obrotu rynkowego lub taki sposób wyceny określają przepisy szczeególne.

Przy zastosowaniu metody kosztów odtworzenia przyjmuje się założenie, iż określany jest koszt zbudowania repliki obiektu będącego przedmiotem wyceny. Do obliczeń ww. kosztów przyjmuje się parametry innego obiektu mającego taką samą konstrukcję, wzniesionego w tej samej technologii i z takich samych materiałów budowlanych. Przy określaniu wartości odtworzeniowej części składowej nieruchomości ważne są dane porównawcze z rynku – muszą się one odnosić do kosztów wytworzenia części składowych, jak i do wpływu ich zużycia na użyteczność nieruchomości. Koszty odtworzenia określa się na podstawie cen rynkowych aktualnych na dzień wyceny. Z kolei poprzez metodę kosztów zastąpienia należy rozumieć koszt wybudowania obiektu o tej samej powierzchni, spełniającego te same funkcje co obiekt wyceniany, lecz przy zastosowaniu nowoczesnych materiałów i technik budowlanych.

Koszt odtworzenia lub zastąpienia powinien zawierać elementy będące nakładami wymaganymi do realizacji obiektu wyceny z poszanowaniem zasad stosowanej metody, należą do nich w szczególności:

- zysk wykonawcy (firmy budowlanej,

- koszt wykorzystania sprzętu,

- koszt robocizny,

- koszt materiałów,

- koszty pośrednie (m.in. zarząd, koszt ogólne budowy, itp.)

Podejście stosuje się przy użyciu techniki szczegółowej (w której określa się cenę jednostkową poszczególnych robót w oparciu o normatywy), techniki elementów scalonych (w której oblicza się ilości scalonych elementów robót, jak np. koszt wykonania stanu zerowego, stanu surowego, stanu wykończeniowego wewnętrznego i zewnętrznego czy instalacji i urządzeń technicznych) albo techniki wskaźnikowej (w której oblicza się ilość jednostek odniesienia oraz ustala się cenę wskaźnikową).

Z zastosowaniem sposobu wyceny w podejściu kosztowym związany jest współczynnik kosztów dodatkowych (WKD), który obejmuje:

- koszty opracowania dokumentacji projektowej,

- koszty nadzoru (inwestorskiego, autorskiego),

- koszty dokumentacji geodezyjnej,

- koszty inwentaryzacji istniejącej infrastruktury i zieleni.

Podejście mieszane

Jak sama nazwa wskazuje, podejście mieszane zawiera elementy procedur, metod i technik innych podejść. Wśród metod tego podejścia wyróżnia się:

- metodę pozostałościową,

- metodę kosztów likwidacji,

- metodę wskaźników szacunkowych gruntów.

Metoda pozostałościowa charakteryzuje się oscylowaniem wokół działalności deweloperskiej dla funkcji mieszkaniowej, biurowej, handlowej, magazynowej czy innej w zakresie budowy, rozbudowy, modernizacji i remontu. Przedmiotem wyceny w tym przypadku są nieruchomości, na której dokonywany jest rozwój, który dotyczy gruntów czy nieruchomości zabudowanych. Przykładem zastosowania tej metody jest określenie wartości rynkowej domu jednorodzinnego z niewykonanymi wszystkimi pracami wynikającymi z projektu architektoniczno - budowlanego (niewykończone poddasze użytkowe czy brak zamontowanych barierek). W uproszczeniu określa się wtedy wartość ukończonej nieruchomości gruntowej zabudowanej domem jednorodzinnej i odejmuje się od tej wartości całkowite koszty wykonania brakujących elementów. Jednakże podstawowymi warunkami spełnionymi łącznie i decydującymi jendocześnie o możliwości zastosowania tej metody to:

- istniejące uwarunkowania, które nie pozwlają na zastosowanie podejścia porównawczego lub dochodowego,

- znajmość rodzaju i zakresu robót, a także innych działań wpływających na stan techniczno - użytkowy nieruchomości,

- konieczność uwzględnienia w przyjętych do tej metody elementach odpowiednich podejść uwzględniających dane odzworowujące stan rynku.

Metoda kosztów likwidacji stosowana jest w sytuacji, gdy obiekt budowlany będący przedmiotem wyceny przeznaczony jest do rozbiórki lub likwidacji. W tej metodzie nie określa się kosztu odtworzenia, a jedynie wartość porozbiórkową materiałów. Ustala się ilość możliwych do odzyskania materiałów i dany rodzaj materiału w obiekcie. Kolejnym etapem jest określenie kosztu rozbiórki danego rodzaju materiału i ustalenie obecnej ceny jednostkowej zakupu tego materiału. Szacuje się ponadto wskaźnik odzysku materiałów wyrażonych w procentach, a także stopień zużycia technicznego określonego materiału. Do wartości materiałów pozobiórkowych pomniejszonych o współczynnik ich zużycia oraz o ogólny koszt robót rozbiórkowych dodaje się wartość gruntu. Metoda ta może zostać zastosowana także w przypadku, gdy w wyniku ustalenia najkorzystniejszego sposobu użytkowania nieruchomości wartość gruntu jest większa od wartości nieruchomości zabudowanej.

Metoda wskaźników szacunkowych gruntów wykorzystywana jest do określania wartości nieruchomości rolnych i leśnych, dla których brak jest rynkowych transakcji porównawczych. Uwzględnia się w tej metodzie wspołczyyniki korygujące w odniesieniu do cech nieruchomości rolnych związanymi np. z łatwością dojazdu, kulturą rolną czy trudnością uprawy. Natomiast w odniesieniu do nieruchomości rolnych znaczenie ma np. stopień degradacji środowiska leśnego, położenie w stosunku do głównych dróg czy rodzaje gruntów przyległych.